تحولات سلوك المستهلك في سوق FMCG السعودي

مع دخول المملكة مرحلة جديدة من التحول الاقتصادي، يتصدر قطاع السلع الاستهلاكية سريعة التداول مشهد هذا التغيير، حيث يجمع بين متانة الاقتصاد وتطور تفضيلات المستهلكين. ويُعد فهم هذه الرؤى المتعلقة بسلوك المستهلك السعودي في قطاع FMCG أمرًا بالغ الأهمية للعلامات التجارية وتجار التجزئة الساعين إلى تعزيز حصتهم السوقية والحفاظ عليها في بيئة تنافسية متسارعة.

المتانة الاقتصادية وأولويات الإنفاق لدى المستهلك

يتجه الاقتصاد السعودي، الذي اعتمد تاريخيًا على النفط، بشكل متزايد نحو التنويع ليشمل قطاعات غير نفطية، من أبرزها قطاع السلع الاستهلاكية سريعة التداول. وقد انعكست هذه المتانة الاقتصادية — رغم حالة عدم اليقين العالمي — على طريقة توزيع المستهلكين لإنفاقهم.

يعطي المستهلك السعودي أولوية أعلى للسلع الأساسية مثل الأغذية ومنتجات الألبان، التي تمثل 41.4% و28.7% على التوالي من إجمالي قيمة سوق FMCG. وتُعد هذه المنتجات الأكثر شراءً، حيث يشتريها المستهلك السعودي بمعدل 15.1 مرة شهريًا. كما يدعم هذا التوجه النمو المتزايد للتسوق الإلكتروني، إذ قام 31.7% من المستهلكين بشراء هذه المنتجات عبر الإنترنت خلال العام الماضي.

وتُظهر سيطرة قنوات التجارة الحديثة، التي تتم عبرها 71% من معاملات الأغذية ومنتجات الألبان، فرصة كبيرة أمام العلامات التجارية لتعزيز تجربة التسوق داخل المتاجر وتطوير الحملات الترويجية. ويمكن لتجار التجزئة الاستفادة من ذلك عبر بناء تجارب داخل المتجر تعكس احتياجات المستهلك المتغيرة، بما يعزز الولاء ويزيد من معدلات الشراء المتكرر.

تطور قنوات التجارة الحديثة والتسوق الإلكتروني

يسهم التوسع في قنوات التجارة الحديثة والمنصات الرقمية في إعادة تشكيل تجربة التسوق في السعودية. حاليًا، يتم إنفاق 53.1% من إجمالي مصروفات قطاع FMCG عبر هذه القنوات، حيث يتعامل المستهلكون مع متوسط 4.7 قنوات مختلفة خلال الاثني عشر شهرًا الماضية. وقد وصلت نسبة انتشار التجارة الحديثة إلى ما يقارب كامل السكان، ما يعكس هيمنتها الواضحة على السوق.

برزت سلاسل التجزئة الكبرى مثل بنده، العثيم، وكارفور كروّاد في التفاعل مع المستهلكين بفضل مواقع متاجرها الاستراتيجية وجهودها التسويقية المخصصة. حيث تتصدر بنده والعثيم من حيث الانتشار السوقي بنسبة 72% و65% على التوالي، في حين تتميز كارفور بارتفاع متوسط الإنفاق في الزيارة الواحدة، خصوصًا في فئات الألبان والعناية المنزلية.

أما متاجر التخفيضات، التي تستحوذ على 5.6% من إجمالي إنفاق FMCG مع نسبة انتشار تبلغ 73.8%، فتعتمد على استراتيجيات موجهة لدفع نمو فئات العناية المنزلية. ويُعد هذا النمط فعالًا بشكل خاص في استقطاب المستهلكين من الجاليات الآسيوية المقيمة، والذين تحركهم القيمة السعرية. لذلك، ينبغي على تجار التجزئة في هذا القطاع فهم احتياجات هذه الشريحة بشكل أعمق لتعزيز النمو المستقبلي.

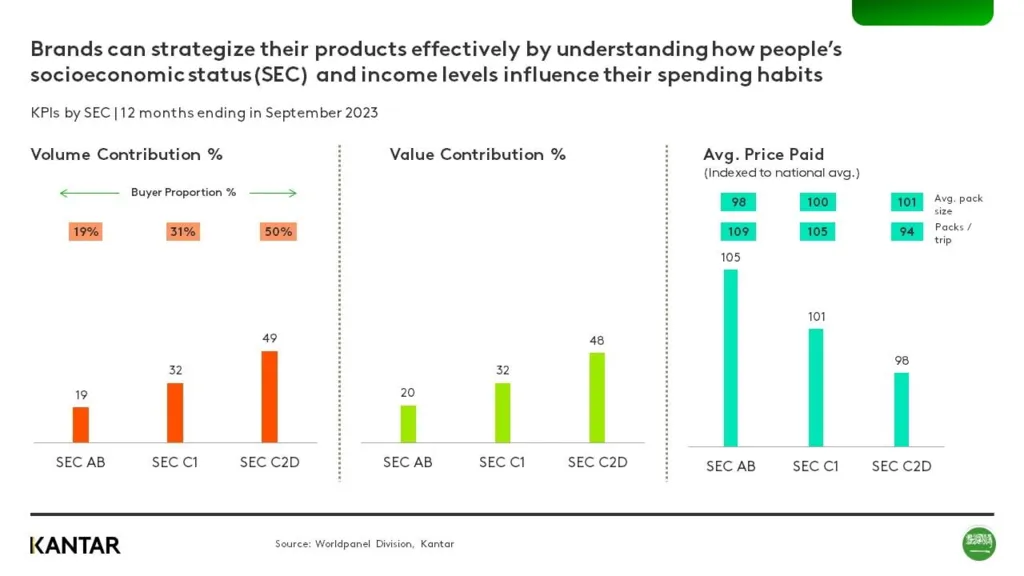

التأثيرات الديموغرافية على استهلاك السلع الاستهلاكية

تُعد الفئة العمرية ومستوى الدخل من العوامل الأساسية المؤثرة في أنماط إنفاق المستهلك السعودي على منتجات FMCG. فعلى الرغم من انخفاض طفيف في استهلاك الشرائح ذات الدخل المرتفع، فإن الطبقة المتوسطة تمثل فرصة كبيرة لنمو حجم المبيعات.

كما تظهر فروق واضحة بين أنماط إنفاق المستهلكين دون سن الثلاثين وأولئك الذين تجاوزوا الأربعين عامًا، ما يستدعي استراتيجيات تسويق مخصصة لكل فئة. فالمستهلكون الأصغر سنًا يميلون إلى دفع أسعار أعلى مقابل منتجات FMCG عالية الجودة، في ظل ارتباطهم المتزايد بالعلامات التجارية. في المقابل، تمثل الفئة العمرية فوق الأربعين 43% من إجمالي قيمة سوق FMCG، رغم أنها تشكل 40% من السكان، ويرتبط ذلك بحجم الأسر الأكبر. ومع ذلك، تُظهر هذه الفئة قدرًا من الحذر في الإنفاق، ما يبرز الحاجة إلى منتجات تجمع بين القيمة والجودة.

على العلامات التجارية وتجار التجزئة تحليل هذه الفروقات الديموغرافية بعناية لصياغة استراتيجيات أكثر دقة. فالفئات الشابة تستجيب بشكل أفضل للمنتجات ذات الجودة العالية والطابع المميز، بينما تميل الفئات الأكبر سنًا إلى المنتجات ذات القيمة الاقتصادية المناسبة للأسر الكبيرة. ومن خلال مواءمة عروض المنتجات مع احتياجات كل شريحة، يمكن للعلامات التجارية تعزيز حضورها في السوق وتحقيق نمو مستدام.

ومع استمرار توسع القطاعات غير النفطية في المملكة، يظل قطاع السلع الاستهلاكية سريعة التداول مليئًا بفرص النمو والابتكار. ومن خلال الاستفادة من رؤى سلوك المستهلك السعودي في قطاع FMCG، يمكن للعلامات التجارية وتجار التجزئة الحفاظ على ريادتهم في سوق سريع التطور وتلبية الاحتياجات المتنوعة للمستهلك السعودي بثقة وفعالية.