تتحول آلية تعديل حدود الكربون في الاتحاد الأوروبي (CBAM) من مجرد تمرين على إعداد التقارير إلى اختبار حقيقي للتكلفة والقدرة التنافسية. تمتد المرحلة الانتقالية من 1 October 2023 إلى 31 December 2025، حيث يقدّم المستوردون تقارير عن الانبعاثات دون دفع رسوم. ويبدأ التطبيق النهائي في 1 January 2026، حين تبدأ الالتزامات المالية وتتدرج على مدى تسع سنوات عبر شراء وتسليم شهادات CBAM المرتبطة بانبعاثات غازات الدفيئة المضمنة. هذا هو جوهر تأثير ضريبة الكربون الحدّية في الاتحاد الأوروبي على السعودية ضمن CBAM: لم يعد بإمكان المصدّرين التعامل مع بيانات الانبعاثات كأعمال ورقية اختيارية، لأن التحقق والتوثيق يصبحان جزءًا من شروط النفاذ التجاري إلى أوروبا.

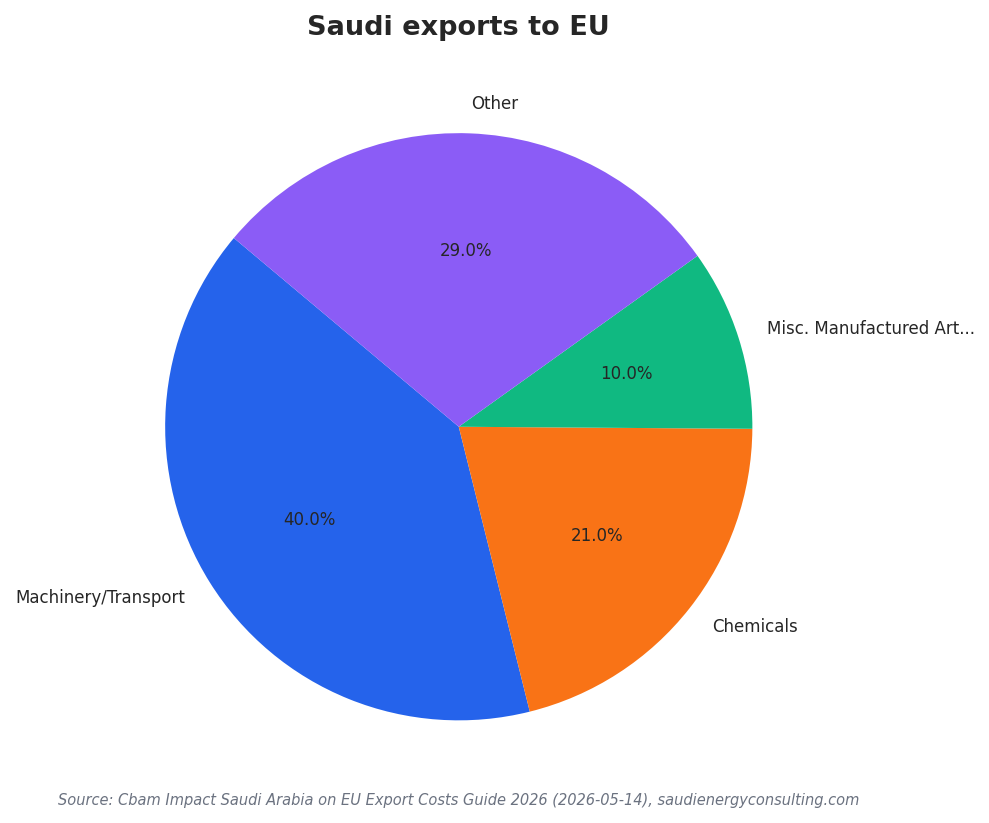

تزداد أهمية الأمر لأن حجم العلاقة التجارية كبير. ففي 2024، بلغ إجمالي تجارة السلع الثنائية بين Saudi Arabia والاتحاد الأوروبي نحو €69.9 billion. ووصلت واردات الاتحاد الأوروبي من Saudi Arabia إلى €33.07 billion، بينما بلغت صادرات الاتحاد الأوروبي إلى Saudi Arabia €36.84 billion. ونمت صادرات Saudi Arabia إلى الاتحاد الأوروبي بنسبة 7.5% على أساس سنوي من 2023 إلى 2024، في حين تراجعت الواردات من الاتحاد الأوروبي بنسبة 9.5%. وكانت المواد الكيميائية فئة تصدير سعودية رئيسية بقيمة €7.86 billion (21%). وبلغت فئة الآلات/النقل €14.7 billion (40%)، فيما بلغت السلع الصناعية المتنوعة €3.57 billion (10%). حتى التأخيرات البسيطة أو أخطاء التقارير قد تتحول إلى أثر ملموس عندما تكون أحجام التجارة بهذا المستوى.

ما الذي يتغير في 1 January 2026: التكاليف والشهادات والحدود الدنيا

اعتبارًا من 2026، يجب أن يكون مستوردو الاتحاد الأوروبي «مُصرّحين معتمدين لـ CBAM» إذا استوردوا إلى الاتحاد الأوروبي أكثر من حدٍّ أدنى واحد قائم على الكتلة قدره 50 tonnes من سلع CBAM. وسيشترون شهادات CBAM من السلطات الوطنية، مع احتساب أسعار الشهادات بناءً على سعر مزاد مخصصات EU ETS مُعبّرًا عنه بـ €/tonne من CO2 المنبعث. في 2026 يُحدد السعر كمتوسط فصلي، ومن 2027 فصاعدًا كمتوسط أسبوعي. ويصرّح المستوردون سنويًا بالانبعاثات المضمنة ويسلّمون العدد المقابل من الشهادات. وإذا تمكنوا من إثبات أن سعر كربون قد دُفع بالفعل أثناء الإنتاج في بلد المنشأ، فيمكن خصم المبلغ المقابل.

بالنسبة للمصدّرين السعوديين، لا يقتصر الضغط العملي على إشارة الدفع، بل يمتد إلى عبء الإثبات. ففي المرحلة الانتقالية، يتعين على مستوردي الاتحاد الأوروبي تقديم تقارير CBAM ربع سنوية تغطي الكميات المستوردة، والانبعاثات المباشرة وغير المباشرة المضمنة، وأي تسعير للكربون مطبق في بلد المنشأ. وفي ما يتعلق بتكاليف الكربون، يقدّر تقييم إقليمي مُشار إليه للمنطقة العربية التكاليف بين 70 و95 Euros لكل طن من CO2 المنبعث وفق EU ETS، ويحذر من أنه من دون إصلاحات محلية لخفض الكربون وجهود للتخفيف، ستتراجع القدرة التنافسية في السوق الأوروبية. وتواجه سلاسل القيمة المرتبطة بالبتروكيماويات السعودية، والمعادن، والأسمنت تدقيقًا أكبر، وتشمل العوائق المُبلّغ عنها تعقيد قياس Scope 1 وScope 2 والحاجة إلى التحقق وفق معايير معترف بها في الاتحاد الأوروبي مثل ISO 14064-3 وISO 17029.

كما يختلف مستوى التعرض بحسب مزيج المنتجات ونطاق تغطية CBAM. وتُدرج المفوضية الأوروبية السلع المشمولة في المرحلة الأولى ضمن CBAM وهي: الأسمنت، والحديد والصلب، والألمنيوم، والأسمدة، والكهرباء، والهيدروجين. وفي سياق مجلس التعاون الخليجي، خلص تحليل إلى أنه في 2023 صدّرت UAE ما قيمته US$2.7 billion من السلع المشمولة بـ CBAM، وBahrain بقيمة US$1.3 billion، وSaudi Arabia بقيمة US$565 million، وOman بقيمة US$400 million، وانتهى إلى أن Saudi Arabia وOman تواجهان تعرضًا أكثر اعتدالًا، بينما Kuwait وQatar غير متأثرتين إلى حد كبير. ووفق القواعد الحالية التي يناقشها ذلك التحليل بشأن الألمنيوم، لا تُغطّى إلا الانبعاثات المباشرة وانبعاثات المدخلات الأولية، ويذكر أن كثافة CO2 في إنتاج الألمنيوم بدول مجلس التعاون الخليجي مشابهة للاتحاد الأوروبي وأقل من China وIndia، ما قد يجعل الزيادات السعرية المرتبطة بـ CBAM قابلة للمقارنة مع منتجي الاتحاد الأوروبي وأقل من بعض المنافسين. ومع ذلك، يطرح تحليل آخر يركز على السعودية خطرًا على الجاهزية بوصفه «Institutional Translation Debt»، مقدّرًا Translation Debt لدى Saudi Arabia بنحو €116.5M، ويربطه بفجوات في أنظمة MRV، وقدرات التحقق من طرف ثالث، وبنية تسعير الكربون المحلية اللازمة للدفاع عن الأداء الكربوني في الأسواق الخاضعة للتنظيم.

متى ينتقل CBAM من الإبلاغ إلى الدفع على واردات الاتحاد الأوروبي؟

ما حجم تجارة السلع بين Saudi Arabia والاتحاد الأوروبي، ولماذا يهم CBAM بالنسبة لها؟

ما هو الحدّ الأدنى القائم على الكتلة الذي يتطلب مُصرّحًا معتمدًا لـ CBAM؟

كيف يبدو تأثير ضريبة الكربون الحدّية في الاتحاد الأوروبي على السعودية ضمن CBAM من حيث التكلفة والقدرة التنافسية؟

ما مدى تعرض Saudi Arabia مقارنةً بمصدّري مجلس التعاون الخليجي الآخرين ضمن السلع المشمولة بـ CBAM؟